![]()

ADVERTENCIA SOBRE FRAUDES

- Hemos detectado el uso de Soda Capital en intentos de fraudes donde solicitan depósitos. Soda Capital nunca solicita pagos de anticipos como condicionantes para el otorgamiento de créditos.

- Solicitamos NO efectuar depósito alguno ni entregar información a persona que se ostente como representante de Soda Capital y en caso de ser necesario, dar conocimiento a las autoridades competentes.

EVITE SER VÍCTIMA DE DELITOS

Crédito Puente: El Impulso Estratégico para tu Próximo Desarrollo Inmobiliario

En el mundo de los negocios y el desarrollo inmobiliario, el tiempo es tan valioso como el capital. Muchas veces, los grandes proyectos se detienen no por falta de viabilidad, sino por un desfase temporal entre la necesidad de ejecución y la llegada del financiamiento definitivo.

Aquí es donde entra el Crédito Puente: una herramienta financiera diseñada para "tender un puente" sobre esa brecha de liquidez y mantener la maquinaria en marcha.

¿Qué es exactamente un Crédito Puente?

Es un esquema de financiamiento de corto plazo (generalmente de 6 a 36 meses) que se utiliza mientras se obtiene una fuente de fondos permanente o de largo plazo.

La lógica es sencilla: Tienes un proyecto que requiere capital ahora, pero el recurso definitivo (ya sea un crédito hipotecario, la venta de activos o el cierre de una ronda de inversión) llegará meses después. El crédito puente te permite operar en ese ínterin sin perder el ritmo de obra.

Características Distintivas

Velocidad y Plazo

Son créditos ágiles con vencimientos cortos.

Garantía

Suelen estar respaldados por el mismo activo que se está desarrollando o adquiriendo.

Costo

Debido al mayor riesgo y la inmediatez, las tasas de interés y comisiones suelen ser ligeramente superiores a las de un crédito hipotecario tradicional.

El Aliado Estratégico del Desarrollador Inmobiliario

Para un desarrollador, el crédito puente no es solo un préstamo; es un acelerador de valor. Sus mecánicas operativas están diseñadas para el ciclo de vida de la construcción:

Ministraciones por Avance

Los recursos se liberan conforme al plan de obra, asegurando que el capital se use eficientemente.

Esquema de Solo Interés

Durante la vida del crédito, los pagos mensuales suelen cubrir únicamente los intereses.

Salida Flexible

El capital se liquida al final mediante:

- La venta de las unidades (departamentos, locales, oficinas).

¿Por qué usar Deuda en lugar de puro Capital Propio?

Menor requerimiento de capital

No necesitas tener todo el dinero en el banco para empezar.

Velocidad de Retorno

Al terminar la obra más rápido, las ganancias llegan antes.

Optimización del ROE

Aumenta la rentabilidad sobre tu propio capital.

Caso Práctico: El Poder del Apalancamiento

Analicemos cómo la deuda inteligente impacta en el Return On Equity (ROE). Supongamos:

- Ingresos por Ventas Totales del proyecto inmobiliario: $100

- Gastos asociados a la construcción (costo duro y suave): $75

- Recursos requeridos: $75

- En un primer caso, se fondea todo con capital de inversionistas

- En el segundo caso, se fondean $45 con capital de inversionistas y una deuda sana de $30

- Costo de la deuda: 20% anual

Al ver la rentabilidad como rendimiento de capital (ROE, por sus siglas en inglés: Return-On-Equity) de la siguiente forma:

Los resultados de dichos escenarios es el siguiente:

| Rubro | Caso 1: Todo con Capital | Caso 2: Deuda sana + Capital | Δ% |

|---|---|---|---|

| Ingresos Totales | 100.00 | 100.00 | |

| (-) Gastos Operativos Totales | 75.00 | 75.00 | |

| Utilidad Operativa | 25.00 | 25.00 | |

| (-) Costo Financiero | 6.00 | ||

| Utilidad antes de impuestos | 25.00 | 19.00 | |

| (-) Impuestos | 7.50 | 5.70 | |

| Utilidad Neta | 17.50 | 13.30 | -24% |

| Deuda | 0.00 | 30.00 | |

| Capital Inversionistas | 75.00 | 45.00 | -40% |

| ROE | 23% | 30% | 6% |

En el cuadro anterior se muestra que, al adquirir una deuda sana que permite disminuir en 40% el requerimiento de capital por inversionistas (de $75 a $45), disminuye únicamente en 24% la utilidad neta, aumentando en 6 puntos porcentuales la rentabilidad (ROE de 23% a 30%). ¡Un crédito puente sano puede mejorar la rentabilidad de tu proyecto inmobiliario!

Soda Capital: Créditos Puente a la Medida

En la banca tradicional, los procesos suelen ser rígidos y lentos. En Soda Capital ofrecemos un Crédito Puente Estructurado, diseñado para ajustarse a la realidad de tu proyecto.

Requisitos para Obtener un Crédito Puente

Proyecto Ejecutivo

El Proyecto Ejecutivo es el conjunto completo de documentos técnicos, planos y especificaciones que definen con precisión absoluta cómo se construirá el desarrollo. Es la traducción del concepto arquitectónico a instrucciones ejecutables en obra.

Componentes principales:

Planos arquitectónicos

Plantas, cortes, fachadas y detalles constructivos a escala.

Proyectos de ingeniería

Estructural, hidráulico-sanitario, eléctrico, instalaciones especiales (HVAC, gas, telecomunicaciones).

Memorias de cálculo

Justificación técnica de cada sistema estructural e instalación.

Especificaciones técnicas

Materiales, acabados, normas de calidad y procedimientos de construcción.

Catálogo de conceptos y presupuesto

Volúmenes de obra, precios unitarios y costo total estimado.

Programa de obra

Cronograma de actividades con ruta crítica (Gantt).

Renders y maqueta

Representación visual del producto terminado.

Un Proyecto Ejecutivo sólido reduce al mínimo las órdenes de cambio en obra, controla costos y es requisito indispensable para obtener permisos de construcción.

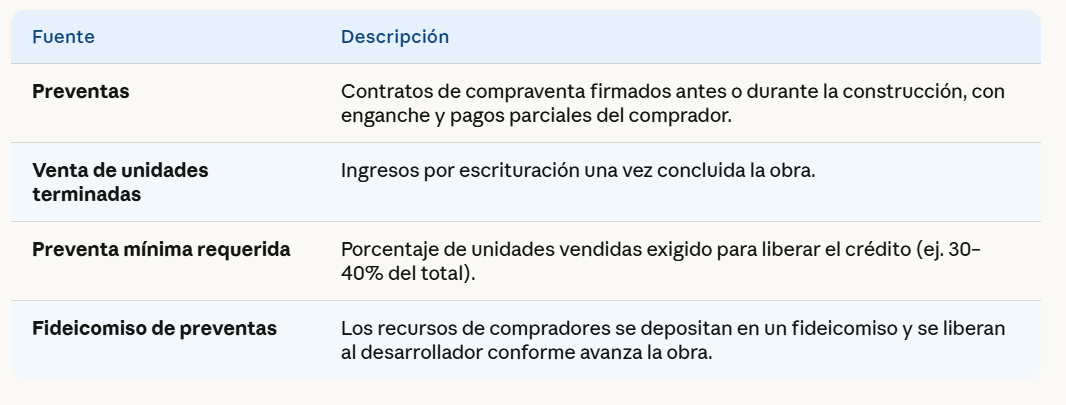

Fuente de Repago Clara (Preventas / Venta de Unidades)

La fuente de repago es el mecanismo específico mediante el cual el desarrollador generará los ingresos suficientes para cubrir el crédito o la inversión recibida. Debe ser demostrable, cuantificable y con calendario definido.

Esquemas más comunes:

Indicadores clave a demostrar:

Precio de venta por m² vs. precio de mercado en la zona.

Velocidad de absorción esperada (unidades/mes).

Monto total de preventas formalizadas a la fecha.

Proyección de flujo de efectivo con fechas de escrituración.

Documentación Legal del Predio y de la Empresa/Persona

Este punto valida que tanto el activo inmobiliario como el sujeto de crédito están legalmente constituidos y en orden para ejecutar el proyecto.

Del Predio:

Escritura pública del inmueble con datos registrales actualizados.

Certificado de libertad de gravamen (sin hipotecas, embargos o litigios).

Boleta predial al corriente de pago.

Uso de suelo compatible con el proyecto a desarrollar.

Licencia de construcción o constancia de trámite.

Certificado de zonificación y alineamiento.

En su caso, Manifestación de Impacto Ambiental (MIA).

De la Empresa (Persona Moral):

Acta constitutiva y sus reformas.

Poderes notariales vigentes del representante legal.

Constancia de Situación Fiscal (RFC) actualizada.

Estados financieros dictaminados (últimos 2-3 ejercicios).

Alta en el SAT y opinión de cumplimiento positiva.

De la Persona Física (en su caso):

Identificación oficial vigente.

CURP y RFC.

Comprobante de domicilio.

Declaraciones de impuestos de los últimos 2-3 años.

Análisis de Viabilidad del Proyecto

Es el estudio que determina si el proyecto es técnica, financiera y comercialmente sostenible. Es la base de la toma de decisión de inversión o crédito.

Dimensiones del análisis:

Viabilidad Comercial

Estudio de mercado: oferta y demanda en la zona, precios competidores, perfil del comprador objetivo.

Análisis de absorción y tiempo estimado de colocación de unidades.

Diferenciadores del producto vs. competencia.

Viabilidad Financiera

Inversión total requerida (tierra + construcción + indirectos + financieros + gastos operativos + comisiones + gastos administrativos + marketing).

Estructura de capital (deuda vs. capital propio).

Proyecciones de ingresos, egresos y flujo de caja.

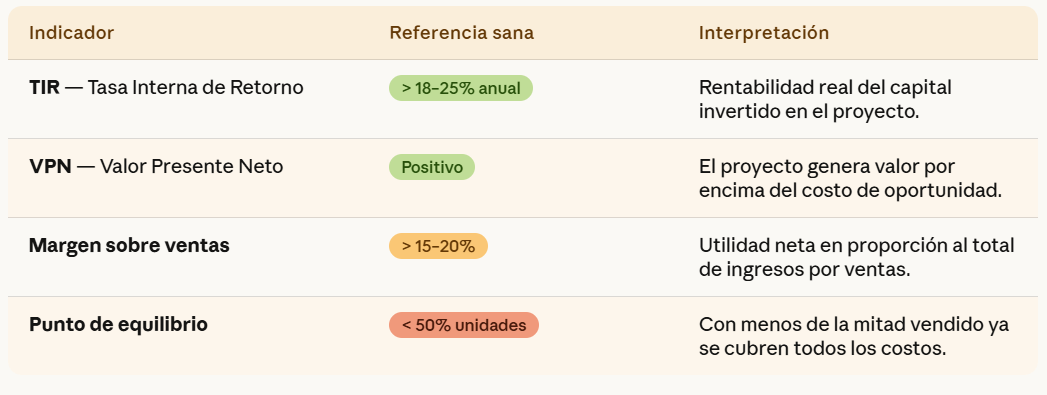

Indicadores de rentabilidad:

Viabilidad Técnica

Capacidad del equipo desarrollador para ejecutar el proyecto.

Disponibilidad de contratistas y proveedores.

Riesgos técnicos identificados y planes de mitigación.

Viabilidad Legal/Regulatoria

Confirmación de uso de suelo permitido.

Plazos de obtención de permisos y licencias.

Riesgos jurídicos del predio o de la empresa.

¿Tienes un proyecto en puerta? Permítenos ayudarte a estructurar el financiamiento ideal para que no dejes de construir.