![]()

ADVERTENCIA SOBRE FRAUDES

- Hemos detectado el uso de Soda Capital en intentos de fraudes donde solicitan depósitos. Soda Capital nunca solicita pagos de anticipos como condicionantes para el otorgamiento de créditos.

- Solicitamos NO efectuar depósito alguno ni entregar información a persona que se ostente como representante de Soda Capital y en caso de ser necesario, dar conocimiento a las autoridades competentes.

EVITE SER VÍCTIMA DE DELITOS

4 de septiembre de 2025

¿Mito o realidad sobre los créditos puente inmobiliarios?

¿Mito o realidad sobre los créditos puente inmobiliarios?

En el mundo de los desarrollos inmobiliarios abundan las "verdades absolutas" que todos repiten, pero que pocas veces se cuestionan.

¿Realmente conviene no usar deuda? ¿Los bancos de verdad prestan al 10%? ¿La tasa de interés es lo único que importa?

La realidad es que muchas de estas afirmaciones son mitos que pueden costar tiempo, dinero y oportunidades si no se analizan a fondo. Por eso, en Soda Capital queremos aclarar algunos de los más comunes y mostrarte cómo el financiamiento puede convertirse en un verdadero aliado para hacer crecer tus proyectos.

1. "Un proyecto sin deuda es mejor"

Mito

El financiamiento, cuando se usa de forma inteligente, puede potenciar la rentabilidad de un proyecto:

-

Se necesita menos capital de inversionistas.

-

Se acelera la ejecución del proyecto.

-

El rendimiento sobre el capital invertido aumenta.

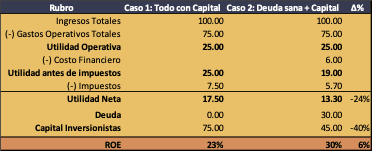

Supongamos:

-

Ingresos por Ventas Totales del proyecto inmobiliario: $100

-

Gastos asociados a la construcción (costo duro y suave): $75

-

Recursos requeridos: $75

-

En un primer caso, se fondea todo con capital de inversionistas

-

En el segundo caso, se fondean $45 con capital de inversionistas y una deuda sana de $30

- Tasa de interés (costo de la deuda): 20% anual

-

-

Tasa impositiva: 30%

Al ver la rentabilidad como rendimiento de capital (ROE, por sus siglas en inglés: Return-On-Equity) de la siguiente forma:

Los resultados de dichos escenarios es el siguiente:

En el cuadro anterior se muestra que, al adquirir una deuda sana que permite disminuir en 40% el requerimiento de capital por inversionistas (de $75 a $45), disminuye únicamente en 24% la utilidad neta, aumentando en 6 puntos porcentuales la rentabilidad (ROE de 23% a 30%).

En conclusión: apalancarse de forma sana no solo reduce la necesidad de capital, también puede incrementar la rentabilidad de los inversionistas.

2. "Los bancos ofrecen tasas cercanas al 10% en créditos puente"

Mito

En realidad, los bancos no prestan tan barato. La TIIE (la tasa a la que los bancos se prestan entre sí) ronda el 8%. A ese valor hay que sumarle un extra por el riesgo que implica financiar un desarrollo inmobiliario.

El resultado: los créditos puente bancarios se ofrecen en promedio a partir del 13% anual.

Lo positivo es que, con la inflación bajando, poco a poco estas tasas se acercarán al 10%. Y esa tendencia beneficiará no solo a los bancos, sino también a otras instituciones financieras que podrán ofrecer mejores condiciones.

3. "Lo más importante al contratar un crédito puente es la tasa de interés"

Mito

La tasa importa, sí, pero no lo es todo. Hay otros factores clave que muchas veces pesan más:

-

Tiempo y costo de oportunidad: los bancos pueden tardar entre 6 y 8 meses en entregar la primera ministración. Ese retraso significa proyectos detenidos y ganancias que no llegan (menor rentabilidad para los inversionistas). En Soda Capital lo hacemos en 45 días.

-

Flexibilidad: la banca suele ser rígida con los avances de obra. Esto alarga la construcción y puede hacer que termines pagando más intereses totales, aunque la tasa inicial sea menor.

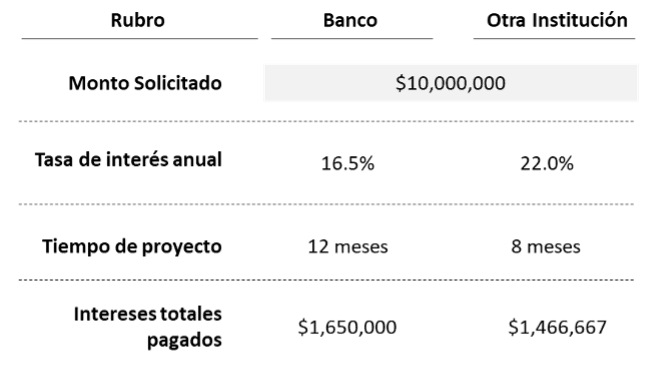

Ejemplo: si con otra institución terminas tu obra en 8 meses en lugar de 12, puedes pagar menos intereses, incluso con una tasa más alta (ver la siguiente tabla):

En pocas palabras: el tiempo y la flexibilidad son tan importantes como la tasa ---o incluso más.

En Soda Capital sabemos que apalancamiento, flexibilidad y tiempo son los pilares para que tu proyecto avance con menos costos y mayor rentabilidad.